-

-

![迈克尔罗森]()

-

CIO 的见解由 yabo亚博网站登录首页的首席信息官迈克尔·罗森说

Michael拥有超过35年的机构投资组合经理经验, 投资策略师, 交易员和学者.

RSS: CIO的博客 | 所有的媒体

还没死

发表:07-13-2017

根据美国国家经济研究局(NBER), 自称是这个国家经济辩论的仲裁者, 当前的经济扩张始于2009年6月, 这意味着我们刚刚度过了连续八年的增长. 这是自内战以来第三长的经济增长时期(见下图)。. 明年五月, 我们将通过第二长的扩张, 如果我们能在2019年夏天不下降的话, 我们将创造新的纪录. 我们会到达那里吗?? 这有关系吗??

答案是“可能”和“是”.

要回答第一部分,我们首先要看看是什么导致了经济衰退. 为了回答这个问题,我引用了高盛(Goldman Sachs)和国际货币基金组织(IMF)的研究. 在美国,二战前后有明确的分界线。. Pre-WW2, 经济收缩通常是由过度投资周期导致的,随后是资产价格暴跌. 二战后,货币紧缩和油价飙升解释了经济衰退的大部分原因. 有趣的是, 美国最近的两次经济收缩, 2000年和2008年, 主要是由于过度投资/价格崩溃(互联网股票和住宅, 分别), 原因在二战前比战后更为普遍.

国际货币基金组织指出,过去50年里,所有国家的经济衰退都是由五个因素造成的:财政政策紧缩, 外部需求冲击, 油价飙升, 货币紧缩和金融部门危机. 从这个框架来看,即将到来的经济衰退前景黯淡. 前两个因素, 财政紧缩和外部需求冲击, 从未在没有一场大战结束的情况下导致美国经济衰退. 油价飙升总是有可能的, 但如今,北美的页岩革命似乎不太可能实现这一目标. 另一场金融危机也有可能发生, 但银行在2008年之后大幅去杠杆化并充实了资本, 因此,系统性崩溃似乎也不太可能发生. 货币政策正在刻意收紧, 这是一个有风险的领域, 但央行官员似乎对这些风险很敏感.

不是IMF框架的正式组成部分, 但可能与这个讨论有关, 这是过度投资/资产泡沫/价格崩溃的模式吗. 大多数国家的估值都被高估了?)资产类别, 所以这值得关注, 但我认为我们还没有接近过去标志着顶部的极端水平. 因此,尽管存在风险, 短期内出现真正经济收缩的可能性似乎很遥远(并非为零), 但不太可能). 投资者面临的下一个问题是,这重要吗?

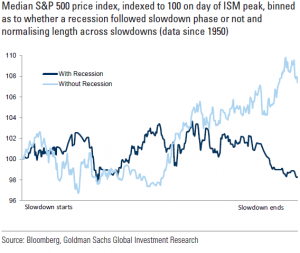

是的,确实如此, 因为资产回报在很大程度上取决于经济产出的放缓是否会转变为彻底的收缩. 下图显示了自1950年以来经济增长放缓时期(定义为ISM指数的下降)的股票表现. 如果经济放缓转变为经济衰退,投资者将看到负回报(黑线)。. 如果经济衰退得以避免,价格反弹(蓝线).

还有一些市场信号也预示着衰退和市场见顶的风险上升. 收益率曲线的形状是1. 自1950年以来, 美国的每次衰退之前都有一条平坦或负斜率的收益率曲线(尽管应该指出的是,1966年和1998年的收益率曲线倒挂,但没有引发经济衰退)。. 今天,收益率曲线正倾斜(10年期/90天期利差今天为130个基点)。. 因此,收益率曲线也没有发出衰退的信号.

目前的经济扩张持续时间是美国历史上第三长的, 经济增长缓慢, 考虑下一次衰退何时(而非是否)发生是合理的. 这当然会对政策产生影响,但对投资者来说也很重要. 正如我所描述的, 虽然很意外, 外生冲击将经济推入衰退的可能性始终存在, 历史上预示着经济收缩的条件,今天并没有达到让我们担忧的水平.

经济扩张正在老化,牛市正在老化(我们不是都在老化吗??). 但用巨蟒剧团(Monty Python)不朽的话说,(两者)都还没有死. 即使大部分人都死了,也有一些人还活着.

打印本文 -